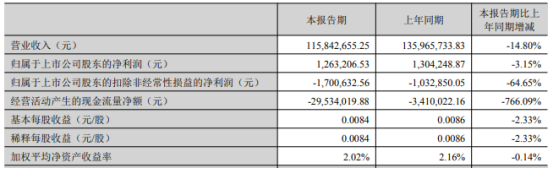

8月28日,金运激光发布2025年半年报,报告期内,公司营收为1.16亿元,同比下降14.80%;归母净利润为126.32万元,同比下降3.15%。

报告期内,公司从事的主要业务为高端数字激光装备制造业务和IP衍生品运营业务。其中,IP衍生品运营业务仅占公司总营业收入的1.52%,其亏损对公司净利润影响较大。

高端数字激光装备制造业务主要包括金属激光、柔性非金属激光和激光熔覆三部分。

在金属激光业务上,金属激光业务收入下降2,150.89万元,同比下降32.18%。营收下降的主要原因是一方面因国际地缘政治、关税政策的不确定性变化使部分市场受到影响,海外客户无法判断从而观望为主减少了订单,且相比去年同期减少了国际行业展会的参展对市场拓展也有一定的影响;另一方面集体出海加剧了海外竞争、国外客户采购功能性产品等造成低价竞争。

下一阶段,金运激光金属激光业务将聚焦行业应用前沿技术,不断开发迭代产品;加强市场营销,依据国内外市场特点优化推广策略,加强与国际代理商合作,提升本土化营销与服务能力,开拓新兴市场。

在柔性非金属激光业务上,柔性非金属激光业务营收同比增长18.71%。营业收入同比增长的主要原因是激光模切机实现了较大幅度的销售增长。该业务在外部环境复杂多变的情况下实现一定增长,主要是得益于近年来在汽车制造行业和印刷包装行业的深度拓展,以及不断提升了激光装备自动化智能化技术水平,使得有竞争力的产品在上述行业的销量增加。

下一阶段,柔性非金属激光业务将持续优化产品性能,提升自动化智能化程度,探索行业专用设备;优化国际市场布局,探索海外新市场,深化本土化运营,设立区域运营中心和技术服务中心;积极参与全球高端行业展会。

在激光熔覆业务上,报告期内,该业务持续推进萃耐特高功率激光熔覆系统的自主研发工作,该系统在熔覆瞬间产能上展现出显著优势,这一技术突破可有效提升业务的批量生产能力。该业务在液压行业保持稳定运营,营业收入同比基本持平,其中耐磨金属零部件业务营收逐步稳定增长。

下一阶段,激光熔覆业务将持续聚焦矿业机械、能源行业的应用开发,针对能源领域关键设备在极端工况下的高效防护与修复需求,加大研发投入,开发定制化的激光熔覆解决方案,提升设备耐用性与运行可靠性。

IP板块运营业务主要包括智能零售终端设备制造、IP产品运营和渠道运营。报告期内,该板块业务持续收缩,营业收入175.56万元,同比下降78.82%。收入大幅下降主要系,报告期内公司裁撤经营绩效不达标的智能零售终端79台,在营数量较去年同期下降56.02%,线下销售终端减少导致整体销售收入较大下滑。

需要注意的是,IP衍生品运营业务经营规模已收缩至较小,竞争力较弱,面临存货增加的风险。未来,金运激光将加强管理IP业务,加大存货商品销售,保持在营设备的运营效率,增强文旅市场开拓,控制并减少运营成本以减少亏损。

]article_adlist-->

▼

往期精彩回顾

▼

助力撬动6亿年产值!2025邦德激光的“新路程”

净利润预暴涨110.33%!这家激光大厂做对了什么?

大族激光中标京东方、TCL华星、中船等多个项目!

重磅!又一激光名企正式挂牌新三板

最新进展!这一激光大厂拿到行业头部客户订单

联 系 我 们

contact us

【商务合作】

Tel:19168597393

Email:kangxiaotao@ofweek.com

]article_adlist-->

Tel:13826958679

Email:chenxuecheng@ofweek.com

【会务咨询】

Tel:15112366757

Email:zhangxiaoying@ofweek.com

]article_adlist-->

]article_adlist-->

激光行业微信交流群

扫码回复“激光”加群

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股票配资利息,股票平台哪个好用,网上配资炒股平台提示:文章来自网络,不代表本站观点。